热点资讯

kai云体育app官网版下载官网若现款流非大额增多的情况下-kai云体育app官网版下载官网

发布日期:2026-05-11 03:49 点击次数:168

现制茶饮赛说念冉冉拥堵kai云体育app官网版下载官网,头部阵营事迹分化加重。

近日,蜜雪集团(02097.HK)、奈雪的茶(2150.HK)、古茗(1364.HK)、茶百说念(2555.HK)陆续表现完2024年年度事迹,“霸王茶姬”主体茶姬控股也于近日提交招股书,拟赴好意思上市。

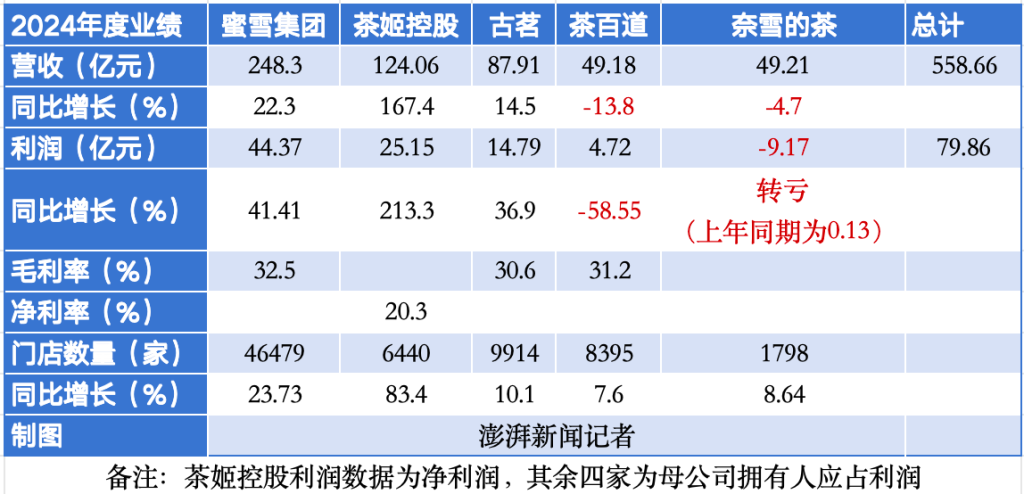

据记者梳理,上述五家茶饮集团客岁营收估量超558亿元。其中,蜜雪集团以248.3亿元营收蝉联行业榜首,营收规模是霸王茶姬的两倍,是奈雪的茶以及茶百说念的5倍,亦然古茗的2.8倍。同期,蜜雪集团亦然客岁最得益的茶饮公司。

面前,五家茶饮集团的定位与运营模式各不相易。其中,蜜雪集团处于廉价位,提供单价约6元的现制果饮、茶饮、冰淇淋和咖啡等居品。古茗和茶百说念处于中腰部价位,处于10元至20元价钱带,面向寰球现制茶饮阛阓,前三家品牌选址定位更侧重街边。而奈雪的茶以及霸王茶姬则定位高端茶饮,在选址上更防御高端购物中心以及写字楼商圈。

客岁五大茶饮集团事迹

茶饮头部阵营事迹分化加重

据记者梳理,客岁按营收规模而言,五大现制茶饮集团名次差异为蜜雪集团、茶姬控股、古茗、奈雪的茶以及茶百说念,面前上市茶饮公司事迹已呈现分化态势。

其中,霸王茶姬成为客岁营收“黑马”,增幅高达1.67倍,蜜雪增幅超两成,古茗增速超一成。盈利水平方面,蜜雪以超44亿元的利润络续拔得头筹,利润增幅超四成,据计较,蜜雪盈利水平特地另外四家茶饮集团的净利总额。霸王茶姬则成为增速最猛选手,净利同比增超2倍达25.15亿元。古茗络续发展恰当,净利润近15亿元,同比增超一成。

定位不一的奈雪的茶和茶百说念成为“难兄难弟”,客岁营收同比差异下滑4.7%和13.8%。盈利水平方面,茶百说念净利下落近六成至4.72亿元,奈雪的茶则同比转亏,失掉9.17亿元。

关于事迹下滑的原因,茶百说念在此前的年度事迹预报中指出,主要由于客岁集团加大对加盟商政策扶持及向加盟商出售货色及开导的优惠力度,以及加大举座阛阓执行及阛阓营销方面的用度参预所致。奈雪的茶则在财报中指出,事迹下滑主要由于破费阛阓举座阐扬疲弱,更多的主顾倾向于严慎破费或意见性破费,且现制茶饮行业竞争加重,导致门店收入承压;以及公司关闭了部分规划不善的门店。

在3月29日召开的事迹会上,奈雪的茶处治层指出,客岁集团录得超9亿元净失掉,其中有1.6亿元是闭店的辩论失掉,包括了已经发生的闭店损结怨本年计算优化的门店的减值辩论的准备。另外有3.2亿元是集团过往的几许投资带来的失掉。

奈雪的茶处治层进一步透露,“公司接下来准备轻钞票运作,保证现款流少、不动或是更高的基础上去发展,若现款流非大额增多的情况下,不会去作念更多的投资举止。”

值得肃穆的是,蜜雪集团以廉价居品占据阛阓齐全上风,客岁毛利率却增至32.5%,特地定位寰球阛阓的古茗、茶百说念的30%水平线。古茗和茶百说念毛利率同比有所下滑,2023年毛利率差异为31.3%和34.4%,古茗下滑0.7个百分点,茶百说念下滑3.2个百分点。

奈雪络续政策转型,意见本年扭亏

濒临严峻的外部环境带来的压力与挑战,客岁奈雪的茶已对汇注的发展政策进行对应疗养,针对直营门店,不绝拓展新阛阓并深耕锻真金不怕火阛阓,并主动关闭或改进部分规划不善的门店。针对加盟业务,不绝优化门店模子以裁汰初期参预成本,同期更感性地筛选锻真金不怕火加盟商。

“客岁奈雪关了好多写字楼店,很贫苦益。本年仍然会对存量门店不绝进行主动优化,包括但不限于改进、疗养店型或者关闭等神志,以进一步开释门店利润。”处治层在事迹会上指出,现存的奈雪的茶茶饮店店型已不再沸腾当下本集团的业务发展。将探索更多的店型以转念不同破费场景下茶饮店汇注的延伸,以进一步进步阛阓份额。

奈雪的茶新店型能否助力事迹增长有待阛阓考验。本年3月,奈雪的茶推出新店型“奈雪 green”,对准白领客群对“低卡”“健康”“日常”的需求,初度提供轻食居品。据悉,首店开业即激发阛阓高涨,3天销售额近12万元。

奈雪的茶在财报中指出,一方面以不同店型与各别化的居品矩阵,延长破费时段并转念更多的破费场景,举例隐私现制茶饮行业阐扬较为薄弱的正餐时段、写字楼场景等,提振门店收入。另一方面,不同店型与其带来的不同投资门槛,能隐私多元化的加盟需求,触达更世俗的投资群体,助力本集团加盟业务的加快拓展。

关于将来的开店筹算和举座意见,奈雪的茶处治层在事迹会上进一步指出,数目上莫得作念具体的筹算,意见是要让直营店以及加盟店的每一家店齐保证盈利。2024年关于奈雪的茶是疗养年,本年依然是疗养年,不同之处在于本年最大的意见,也莫得思到要有多大的发展,但愿从失掉情景缓解出来,达成扭亏。

奈雪的茶财报还指出,王法客岁底,集团持有现款及进款估量26.94亿元集团有充足的现款以大意业务的应时疗养与恰当发展,董事会也有信心一系列的疗养举措能为集团带来理思效益。

下千里阛阓竞争尖锐化:门店密度与单店效益博弈

王法客岁底,蜜雪集团在全球已有特地4.6万家门店,门店增速特地两成。古茗门店特地九千家,茶百说念特地八千家,但增速最慢仅7.6%。而霸王茶姬在客岁加快延伸,门店数目同比增长超大概至六千多家。而奈雪的茶门店数目仅1798家,增速为8.64%。此外,奈雪的茶已于2024年肃穆关停子品牌台盖的通盘门店并罢手运营台盖品牌。

需要肃穆的是,上述5家现制茶饮集团大多为加盟模式。惟有奈雪的茶从此前对持直营到2023年7月肃穆怒放加盟,冉冉延伸中低线汇注。这次财报事迹会上,奈雪的茶处治层透露,2024年5月后,公司基本叫停了加盟的业务,但也不是完全罢手加盟,“本年对加盟的数目依然莫得放开,莫得开店数目意见,先保证每一家店的质地。”

本年2月,在怒放加盟2年多后,喜茶也暂时按下加盟央求暂停键。喜茶以为,往时几年,出于成本意见、营收利润考量的价钱战、门店规模盲目延伸,齐导致行业堕入了同质化竞争与门店填塞,用户的需求反而被礼聘性忽略。同质化的居品和品牌、过度的规模延伸,严重危害通盘这个词行业的根基,行业络续加密扩大规模,可能更多是对增长、对成本的执念,这既不是用户的需求,也不是结伴东说念主的需求,以致是一种对结伴东说念主的伤害。

一条街上遍布几个茶饮品牌,还有更多新品牌握住涌入。越来越卷的茶饮破费阛阓下,加盟商握住承压。

此前,有不少加盟商向倾盆新闻记者默示,面前茶饮阛阓竞争浓烈,规划压力增大。部分茶饮品牌为霸占阛阓,拉高供应链利润,加盟同期实行“加密”,形成归并地段门店过多,导致加盟商难以回本,“事迹下滑细则有的,老加盟商也很难再开新店”。

茶百说念在近几次表现的财报或事迹预报中屡次说起,阛阓竞争浓烈,正握住加大对加盟商的政策扶持及向加盟商出售货色及开导的优惠力度,对事迹下滑也产生了一定的影响。

跟着各品牌络续扩大门店汇注,霸王茶姬招股书也说起将来事迹增长的挑战,举例,门店层面的事迹已开动除名平时化的增长轨迹,反馈在最近几个季度国内门店的月度GMV下落以及季度同店GMV增长减慢或下落。古茗也在财报中指出,王法客岁底录得的单店GMV、单店日均GMV、单店售出杯数及单店日均售出杯数均有所减少。

尽管面前阛阓竞争日益浓烈,但下千里阛阓依旧是各家品牌将来发力的要点,亦然事迹增长的大头。多家品牌在年报以及招股书中说起,筹算2025年络续扩大茶饮汇注加盟规模,进一步渗入国内阛阓。

记者凭证财报梳理,客岁底古茗在二线及以下城市的门店数目占总门店数目已增至80%,茶百说念为62.5%,奈雪的茶为29.4%。蜜雪集团位于三线及以下城市的门店占比达到57.4%。霸王茶姬客岁在北上广深四个一线城市门店达696家,在新一线和二线城市的门店达3110家,高于其在三四线城市的门店数目。

面前,古茗已是中国最大的寰球现制茶饮店品牌(10元-20元价钱带),亦然全价钱带下中国第二大现制茶饮店品牌。“信服二线及以下城市和各线级城市的乡、镇,代表广泛的尚未开发的阛阓,具有巨大后劲。”古茗财报指出,将来将除名地域加密策略,将在已开导布局的17个省份中络续提高门店密度,拟拓展至新阛阓,把抓尚未开发的阛阓机遇,策略性地进入附近省份。王法客岁底,古茗在世界尚有17个省份尚未开导布局,为发展留有稠密空间。

茶饮全球化进程提速,东南亚成政策要塞

面前各家茶饮出海程度不一。

举例,奈雪的茶当今共7家国际门店,已陆续进入泰国、澳门异常行政区、新加坡、马来西亚等境外阛阓。据奈雪数据自满,奈雪曼谷Central World全球旗舰店开业三日营业额近100万泰铢,创下国际销售记录。

“泰国阛阓买卖十分好,店基本上齐是爆满。”奈雪的茶处治层在事迹会上透露,客岁在泰国开了5家店,本年计算再开20多家。举座来看,客岁包括东说念主力、物力和供应链等国际化参预成本很高,举座亏钱,但客岁12月已达成单月盈利,这给通盘这个词国际团队十分大的信心,将来国际有很大的发展契机。

霸王茶姬本年意见是加强在马来西亚、新加坡和泰国等锻真金不怕火阛阓的业务,同期探索在好意思国等其他有出路的阛阓的延伸契机,筹算在2025年将中国和全球的门店数目增多1000至1500家。自2024年底起至招股书发布之日,霸王茶姬在中国和全球新开业了207家门店,当今还有442家门店正在开发中。此外,近期霸王茶姬也将在好意思国洛杉矶落地北好意思阛阓的第一家门店,或剑指星巴克。

茶百说念客岁在韩国、马来西亚、泰国、澳大利亚及中国香港差异开设了7家、2家、2家、2家及1家门店。蜜雪集团则透露,将络续专注于开拓东南亚阛阓并络续扩大当地的加盟门店汇注。此外,筹算应时开拓其他阛阓以打造愈加全球化的品牌。

古茗出海业务相对严慎,财报指出,将不绝评价进入境外阛阓的契机,优先柔和在现制饮品规模领有巨大增长潜质的阛阓,也将议论搭建供应链基础尺度及扩展平台,为国际门店汇注提供扶持。

加快国际开店,也意味着要同步拓展国际供应链和品牌宣传时代。蜜雪在国际将打造愈加丰富、生动、全球化的供应链平台,有劲扶持全球化政策和国际业务发展需求。

国际阛阓对茶饮品牌而言,既是打破国内竞争红海的攻击机遇,亦然考据品牌全球化时代的试金石。国际业务将来有望成为现制茶饮品牌事迹增长的“第二弧线”,但这如故过充满挑战,需要品牌在文化适配、供应链重构和土产货化运营上深度参预。

关于面前茶饮行业发展款式。据3月国金证券发布的研报自满,灼识考虑自满,2023年我国现制茶饮店阛阓规模为2115亿元,2017年至2023年复合年均增长率为24.9%,其中杯单价10元至20元的寰球现制茶饮店占比最高,达51.3%,将来计算在破费者性价比诉求进步趋势下有望更快增长。

茶饮行业存在哪些旯旮变化?研报指出,2024年行业举座单店偏承压,品牌阐扬分化,四季度开动不雅察到供给款式改善迹象。计算2025年,计算末端价钱战延续客岁四季度趋缓趋势;供给端举座开动小幅净减少,品牌间分化加重,品牌上同铺保管相对好、门店利润率较高的强势品牌有望加快开店,部分残障品牌开动净关店、结构性撤退部分阛阓。

有大破费民众此前向倾盆新闻记者默示kai云体育app官网版下载官网,多数品牌涌入三四线阛阓,下千里阛阓的运营神志以加盟为主,门店密渡过高,形制品牌内讧式地控制手互搏,单店收益下滑。关于企业而言,应该达成存节制的、可不绝的发展政策,而不应该一味追求规模,更多聚焦窜改,形成居品和供应链方面的上风。